Měnová strategie ECB

Vydáno

Aktualizováno 24. 11. 2022

- Aktualizace grafu

Maastrichtská smlouva pověřila Evropskou centrální banku sledováním prvořadého cíle cenové stability. Základní obrysy své měnové strategie orientované na plnění uvedeného cíle ECB představila v říjnu 1998, krátce před zahájením třetího stádia hospodářské a měnové unie. V květnu 2003 tuto strategii podrobila dílčímu přezkumu, aniž by změnila její základní principy.

Maastrichtská smlouva pověřila Evropskou centrální banku sledováním prvořadého cíle cenové stability. Základní obrysy své měnové strategie orientované na plnění uvedeného cíle ECB představila v říjnu 1998, krátce před zahájením třetího stádia hospodářské a měnové unie. V květnu 2003 tuto strategii podrobila dílčímu přezkumu, aniž by změnila její základní principy.

Měnová strategie ECB je členěna do dvou problémových oblastí. Tou první je kvantitativní definice cenové stability. Druhou pak dvoupilířový přístup k hodnocení inflačních rizik.

DEFINICE CENOVÉ STABILITY

Prioritní zaměření ECB na cenovou stabilitu má oporu v poznatcích o ekonomických výhodách nízké inflace:

-

Cenová stabilita přispívá k udržitelnému růstu tím, že zachovává informační obsah relativních cen pro efektivní alokaci výrobních zdrojů a odstraňuje z úrokových sazeb přirážku za inflační riziko.

-

Cenová stabilita chrání daňové a sociální systémy před deformacemi pramenícími z nedokonalého zajišťování proti inflaci a zabraňuje redistribuci bohatství od věřitelů k dlužníkům.

-

Cenová stabilita není slučitelná s deflací a jejími škodlivými důsledky pro ekonomickou aktivitu.

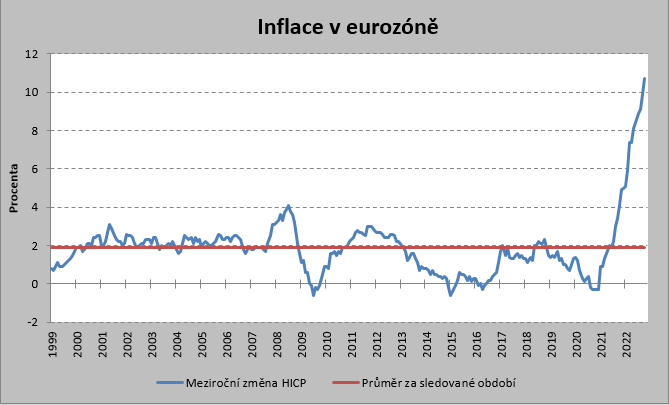

Měnová strategie ECB vymezuje cenovou stabilitu jako meziroční zvýšení harmonizovaného indexu spotřebitelských cen za eurozónu těsně pod 2 %, kterého je dosahováno ve střednědobém horizontu. ECB si je vědoma významu praktického upřesnění obecného pojmu cenová stabilita pro větší srozumitelnost, průhlednost a veřejnou kontrolu měnové politiky. Kvantitativní vymezení cenové stability je rovněž důležité pro ukotvení inflačních očekávání v ekonomice.

Z podané kvantitativní definice lze vyvodit několik důležitých závěrů. Důrazem na střednědobý horizont je odmítnut nadměrný aktivismus měnové politiky, který by mohl vést k rozkolísání ekonomického výkonu. Umístění žádoucího cenového růstu do oblasti těsně pod 2 % vzdaluje inflační vývoj od rizika deflace. Podstatná je též zmínka o udržování cenové stability za eurozónu jako celek, což vylučuje přijímání měnových rozhodnutí na základě inflace některého jejího člena.

DVOUPILÍŘOVÉ HODNOCENÍ INFLAČNÍCH RIZIK

Měnový režim objasňuje způsob uvažování centrální banky, který dodává jejímu měnovému rozhodování předvídatelnost a vnitřní konzistenci. Jasně zformulovaný měnový režim vnáší logiku do chování centrální banky, což je důležité s ohledem na mnohé nejistoty převodového mechanismu měnové politiky. Tím se rozumějí nejistoty ekonomických vazeb, jejichž prostřednictvím se prvotní impulz vyvolaný měnovým rozhodnutím centrální banky šíří ekonomikou, aby v konečné fázi zapůsobil na vývoj inflace.

Podkladem pro měnové rozhodování ECB je vyhodnocení rizik ohrožujících cenovou stabilitu. ECB uspořádává tuto problematiku do dvou pilířů: pilíře hospodářské analýzy a pilíře měnové analýzy.

-

Pilíř hospodářské analýzy sestává z většího počtu ekonomických a finanční ukazatelů, z jejichž vývoje lze vyvozovat rizika pro cenovou stabilitu. Jedná se zejména o cenové a nákladové ukazatele, ukazatele reálné ekonomiky, ukazatele stavu veřejných financí, statistiku platební bilance či indikátory finančních trhů.

-

Pilíř měnové analýzy sleduje větší počet ukazatelů peněžní zásoby, mezi nimiž důležité místo zaujímá peněžní agregát M3 s orientačním tempem meziročního růstu 4,5 %. Vyvedením peněžních agregátů do samostatného pilíře se vývoji množství peněz v ekonomice přiznává významná role při dosahování cenové stability.

Pozn.: Sledované období od 1999 do 2022.

Zdroj: Webové stránky Eurostat, HICP – monthly data (annual rate of change).

Poznámka: Zkratka HICP značí harmonizovaný index spotřebitelských cen (Harmonized Index of Consumer Prices), který Eurostat používá pro sledování vývoje spotřebitelské inflace.